Hier klikken om te bewerken.

Blok 1

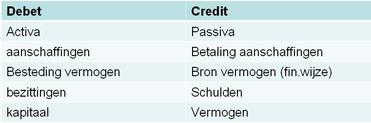

Balans

Een balans is een

momentopname en deze is altijd in evenwicht.

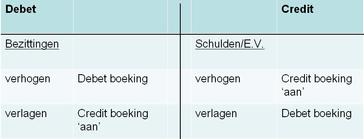

Mutatie op de balans

Iedere transactie of gebeurtenis veroorzaakt een mutatie op de balans. Er

wordt dan minimaal een debet en een creditboeking veroorzaakt.

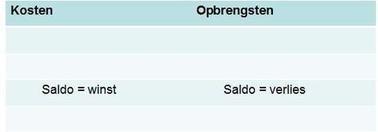

Resultatenrekening

De resultatenrekening is een overzicht van een periode. Deze bevat de mutaties

op het eigen vermogen en geef het "resultaat" weer. Dit is het saldo van de

opbrengsten en kosten.

Andere benamingen voor

een resultatenrekening, is verlies en winstrekening of

exploitatierekening.

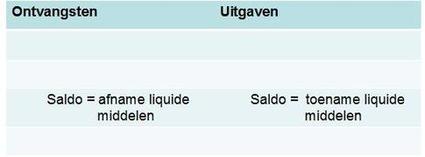

Liquiditeitsoverzicht

Het liquiditeitsoverzicht is een overzicht van een periode. Deze bevat de

mutaties op de liquide middelen of te wel de Kas/Bank. Het geeft de verandering

van de Kas/Bank weer. Dit is het saldo van ontvangsten en uitgaven.

Blok 2

Maatschappelijk kapitaal: Het maximale bedrag (gemeten in nominale waarde) waarvoor aandelen kunnen worden uitgegeven door een nv of bv zonder dat een statutenwijziging noodzakelijk is.

Geplaatst aandelenkapitaal: In werkelijkheid kan het voorkomen dat slechts een gedeelte van het maatschappelijk

kapitaal is geplaatst. Dit gedeelte noemen we het geplaatst aandelenkapitaal.

Gestorte aandelenkapitaal: Het gedeelte van het geplaatst aandelenkapitaal dat door de aandeelhouders reeds is gestort, heet het gestorte aandelenkapitaal. Op grond van de wet moet van het maatschappelijk kapitaal van een nv ten minste 20% worden geplaatst. Met een minimum van €45000.

Stockdividend: dividenduitkering in de vorm van aandelen.

Cashdividend: uitbetaling in contanten.

Nominale waarde: De nominale waarde van een aandeel is de waarde van de aandelen die in de statuten van de nv staat vermeld. Volgens het Nederlandse recht moet aan een aandeel een nominale waarde worden toegekend en in de statuten worden vermeld. Het verschil tussen de emissieprijs (€1.50) en de nominale waarde (€0.10) noemen we agio (€1.40).

Waarom aandelen?:

Voor een NV een financieringsfunctie => aantrekken van eigen vermogen. Meestal ziet aandeelhouder zichzelf als belegger in plaats van eigenaar. Aandeelhouder heeft recht op winstuitkering (= dividenduitkering)

Soorten aandelen:

1.

Gewone aandelen (zeggenschap en dividend)

2. Preferente aandelen (bijzondere rechten)

- vóór alle overige aandelen recht op een vast dividend

- bij ontbinding van het bedrijf vóór de andere terugbetaald

3.

Prioriteitsaandelen (meer zeggenschap)

- type preferent aandeel

- de houders van deze aandelen kunnen bijvoorbeeld een nieuw bestuurslid benoemen

De waarde van het aandeel:

Nominale waarde: waarde zoals die op het aandeel staat à staat op balans als aandelenkapitaal.

Intrinsieke waarde: Waarde van het eigen vermogen van een onderneming / het aantal geplaatste aandelen.

Rentabiliteitswaarde: Gebaseerd op de contante waarde van de toekomstige geldstromen.

Beurswaarde: Wordt bepaald door vraag en aanbod.

Emissieprijs: De prijs die bij de uitgifte van de nieuwe aandelen per nieuw aandeel moet worden betaald. De emissieprijs bedraagt

bijvoorbeeld €1.50 per nieuw aandeel.

Vreemd vermogen:

- Lang > 1 jaar

-> Obligatielening

-> Hypothecaire lening

-> Onderhandse lening

-> (achtergestelde lening)

VVL

- voorzieningen

- Kort ≤ 1 jaar

-> Rekening-courantkrediet

-> Leverancierskrediet

- >Afnemerskrediet

Nog te betalen bedragen

- KVV of vlottende passiva

Kengetallen:

- Brutowinstmarge = EBIT / omzet (excl.BTW)

- RTV = EBIT / gemiddelde totale vermogen

- KVV = rentekosten / gemiddelde vreemd vermogen

- REV = winst na belasting / gemiddelde eigen vermogen

- Debt ratio = vreemd vermogen/totaal vermogen

- Quick ratio = vlottende activa-voorraden/vlottende passiva

- Current ratio = vlottende activa / vlottende passiva

EVvb

= RTV + (RTV – KVV) x VV/EV

REVnb = 1-f x (RTV +

(RTV – KVV) x VV/EV)

Liquiditeit = in staat tot betalen verplichtingen op korte termijn

Nadelen liquiditeitskengetallen:

1. Gaan uit van de situatie op één moment.

2. Current ratio en quick ratio kunnen gemakkelijk gemanipuleerd worden door de vlottende activa en passiva te wijzigen.

3. De current ratio en netto werk kapitaal gaan uit van de voorraden. Voorraden zijn echter per onderneming verschillend (dure en

minder dure voorraden). Bedrijven zijn nu niet goed te vergelijken.

4. Liquiditeit is gericht op het verleden. Het management vindt de toekomst eerder van belang.

Solvabiliteit = in staat aflossen schulden bij liquidatie

Activiteitskengetallen = (voorraad, debiteuren, crediteuren)

Liquiditeit:

Current ratio = VLA / VVK

Quick ratio = (VLA – voorraden) / VVK

Liquiditeitsoverzicht

Werkkapitaal

Solvabiliteit:

Solvabiliteitspercentage = EV / TV * 100%

Debt ratio = VV / TV * 100% OF: EV / VV * 100%

Activiteitskengetallen:

Voorraad

- Omzetsnelheid van de voorraad

- Opslagduur van de voorraad

Geplaatst aandelenkapitaal: In werkelijkheid kan het voorkomen dat slechts een gedeelte van het maatschappelijk

kapitaal is geplaatst. Dit gedeelte noemen we het geplaatst aandelenkapitaal.

Gestorte aandelenkapitaal: Het gedeelte van het geplaatst aandelenkapitaal dat door de aandeelhouders reeds is gestort, heet het gestorte aandelenkapitaal. Op grond van de wet moet van het maatschappelijk kapitaal van een nv ten minste 20% worden geplaatst. Met een minimum van €45000.

Stockdividend: dividenduitkering in de vorm van aandelen.

Cashdividend: uitbetaling in contanten.

Nominale waarde: De nominale waarde van een aandeel is de waarde van de aandelen die in de statuten van de nv staat vermeld. Volgens het Nederlandse recht moet aan een aandeel een nominale waarde worden toegekend en in de statuten worden vermeld. Het verschil tussen de emissieprijs (€1.50) en de nominale waarde (€0.10) noemen we agio (€1.40).

Waarom aandelen?:

Voor een NV een financieringsfunctie => aantrekken van eigen vermogen. Meestal ziet aandeelhouder zichzelf als belegger in plaats van eigenaar. Aandeelhouder heeft recht op winstuitkering (= dividenduitkering)

Soorten aandelen:

1.

Gewone aandelen (zeggenschap en dividend)

2. Preferente aandelen (bijzondere rechten)

- vóór alle overige aandelen recht op een vast dividend

- bij ontbinding van het bedrijf vóór de andere terugbetaald

3.

Prioriteitsaandelen (meer zeggenschap)

- type preferent aandeel

- de houders van deze aandelen kunnen bijvoorbeeld een nieuw bestuurslid benoemen

De waarde van het aandeel:

Nominale waarde: waarde zoals die op het aandeel staat à staat op balans als aandelenkapitaal.

Intrinsieke waarde: Waarde van het eigen vermogen van een onderneming / het aantal geplaatste aandelen.

Rentabiliteitswaarde: Gebaseerd op de contante waarde van de toekomstige geldstromen.

Beurswaarde: Wordt bepaald door vraag en aanbod.

Emissieprijs: De prijs die bij de uitgifte van de nieuwe aandelen per nieuw aandeel moet worden betaald. De emissieprijs bedraagt

bijvoorbeeld €1.50 per nieuw aandeel.

Vreemd vermogen:

- Lang > 1 jaar

-> Obligatielening

-> Hypothecaire lening

-> Onderhandse lening

-> (achtergestelde lening)

VVL

- voorzieningen

- Kort ≤ 1 jaar

-> Rekening-courantkrediet

-> Leverancierskrediet

- >Afnemerskrediet

Nog te betalen bedragen

- KVV of vlottende passiva

Kengetallen:

- Brutowinstmarge = EBIT / omzet (excl.BTW)

- RTV = EBIT / gemiddelde totale vermogen

- KVV = rentekosten / gemiddelde vreemd vermogen

- REV = winst na belasting / gemiddelde eigen vermogen

- Debt ratio = vreemd vermogen/totaal vermogen

- Quick ratio = vlottende activa-voorraden/vlottende passiva

- Current ratio = vlottende activa / vlottende passiva

EVvb

= RTV + (RTV – KVV) x VV/EV

REVnb = 1-f x (RTV +

(RTV – KVV) x VV/EV)

Liquiditeit = in staat tot betalen verplichtingen op korte termijn

Nadelen liquiditeitskengetallen:

1. Gaan uit van de situatie op één moment.

2. Current ratio en quick ratio kunnen gemakkelijk gemanipuleerd worden door de vlottende activa en passiva te wijzigen.

3. De current ratio en netto werk kapitaal gaan uit van de voorraden. Voorraden zijn echter per onderneming verschillend (dure en

minder dure voorraden). Bedrijven zijn nu niet goed te vergelijken.

4. Liquiditeit is gericht op het verleden. Het management vindt de toekomst eerder van belang.

Solvabiliteit = in staat aflossen schulden bij liquidatie

Activiteitskengetallen = (voorraad, debiteuren, crediteuren)

Liquiditeit:

Current ratio = VLA / VVK

Quick ratio = (VLA – voorraden) / VVK

Liquiditeitsoverzicht

Werkkapitaal

Solvabiliteit:

Solvabiliteitspercentage = EV / TV * 100%

Debt ratio = VV / TV * 100% OF: EV / VV * 100%

Activiteitskengetallen:

Voorraad

- Omzetsnelheid van de voorraad

- Opslagduur van de voorraad

Debiteuren

- Gemiddelde krediettermijn van debiteuren

Crediteuren

- Gemiddelde krediettermijn van crediteuren

Omzet

- Omloopsnelheid van het totaal vermogen

Omloopsnelheid van de voorraad: Inkoopwaarde omzet / gemiddelde voorraad

Omloopsnelheid = omzetsnelheid

Opslagduur van de voorraad: 365 * 1/omloopsnelheid van de voorraad

Gemiddelde krediettermijn debiteuren: Gemiddelde crediteurensaldo x 365 / verkopen op rekening incl. btw

Gemiddelde krediettermijn crediteuren: Gem. crediteurensaldo x 365 / inkopen op rekening incl. btw

Rentabiliteit: De winst van een onderneming gedeeld door het gemiddeld (in die periode) geïnvesteerde vermogen noemen

we rentabiliteit.

EBIT: Bedrijfsresultaat

Brutowinstmarge: EBIT / omzet excl. BTW x 100%

Nettowerkkapitaal: Vlottende activa – vlottende passiva

(bedrijfsresultaat) = Omzet excl. Btw – kosten van de omzet excl.

interestkosten

Blok 3

- Gemiddelde krediettermijn van debiteuren

Crediteuren

- Gemiddelde krediettermijn van crediteuren

Omzet

- Omloopsnelheid van het totaal vermogen

Omloopsnelheid van de voorraad: Inkoopwaarde omzet / gemiddelde voorraad

Omloopsnelheid = omzetsnelheid

Opslagduur van de voorraad: 365 * 1/omloopsnelheid van de voorraad

Gemiddelde krediettermijn debiteuren: Gemiddelde crediteurensaldo x 365 / verkopen op rekening incl. btw

Gemiddelde krediettermijn crediteuren: Gem. crediteurensaldo x 365 / inkopen op rekening incl. btw

Rentabiliteit: De winst van een onderneming gedeeld door het gemiddeld (in die periode) geïnvesteerde vermogen noemen

we rentabiliteit.

EBIT: Bedrijfsresultaat

Brutowinstmarge: EBIT / omzet excl. BTW x 100%

Nettowerkkapitaal: Vlottende activa – vlottende passiva

(bedrijfsresultaat) = Omzet excl. Btw – kosten van de omzet excl.

interestkosten

Blok 3

Uitgaven – kosten:

Kosten zijn aan perioden, functies of producten toegerekende geldswaarden, die verband houden met de doelmatige opoffering van productiemiddelen.

Ontvangsten – opbrengsten:

Opbrengsten zijn aan perioden, producten, enzovoort toegerekende geldswaarden, die verband houden met de verkoop van producten of levering van diensten.

Kostenindelingen: 5 manieren van indelen

1. variabele en constante kosten (P3 week 3 e.v.)

2. directe en indirecte kosten (H3)

3. verdeling naar functies (H3)

4. doelmatigheid

5. kostensoorten(P3 week 1 en 2)

Kostensoorten:

- Grond- en hulpstoffen

- Arbeid

- Duurzame productiemiddelen

- Grond

- Diensten van derden

- Kostprijsverhogende belastingen

- Vermogen

Grond en hulpstoffen:

Afval, Uitval en voorraadkosten

Voorraadkosten:

1. Opslagkosten

2. Bestelkosten: niet: berekening formule Camp

3. Kosten t.g.v. diverse risico’s

Economische voorraad (E.V.)

Technische voorraad vermeerderd met de bestelde maar nog niet ontvangen goederen, en verminderd met de verkochte maar nog niet

afgeleverde goederen

Technische voorraad (T.V.) De werkelijk aanwezige voorraad

E.V.= T.V. + V.I. – V.V.

Economische voorraad = Technische voorraad + voorinkopen - voorverkopen

Kosten van arbeid:

Verschillende beloningssystemen:

1. Stukloon

2. Tijdloon

3. Premieloonstelsel

4. Winstdelingsregeling

5. bonusregeling

Variabele kosten: Het zijn kosten die veranderen door een toename of afname in de productieomvang, zoals grondstofkosten.

Voorbeelden:

Progressief: kosten ivm overuren, overbelasting

Proportioneel: standaard arbeidsuren

Degressief: schaalvoordelen inkoop, energie dpm, routine mdw

Vaste kosten: Kosten die niet veranderen ongeacht toename of afname in productieomvang.

Hoe gaan de kosten in de kostprijs?

- Variabele kosten: proportioneel

- Vaste kosten: verwachte productie - normale productie

Rationele capaciteit:

Bij het bepalen van de capaciteit dienen we verstandig (rationeel) te werk te gaan.

We moeten rekening houden met de volgende factoren:

- de normale productie

- de reservecapaciteit

- de seizoenen

- de technische deelbaarheid

De capaciteit die wordt gekozen op grond van bovenstaande factoren noemen we de rationele capaciteit.

Rationele overcapaciteit:

Een onderneming kan niet voorkomen dat er een capaciteit is die boven de normale productie of afzet ligt. We spreken in dit opzicht dan van rationele (verklaarbare) overcapaciteit. De productie/afzet ligt dan wel boven de normale productie/afzet maar dit verschil is niet al te groot.

Irrationele overcapaciteit:

Als een onderneming beschikt over meer machines dan noodzakelijk zijn voor de productie is dit niet verstandig oftewel irrationeel. Deze onnodige, overbodige machines brengen namelijk niet noodzakelijke kosten met zich mee. Als een onderneming 3 machines te veel heeft, vormen deze 3 machines de irrationele (niet-verstandige) overcapaciteit. De irrationele overcapaciteit is dus het verschil tussen de werkelijk aanwezige capaciteit en de rationele capaciteit. Een ondernemer mag de kosten die voorkomen door de irrationele overcapaciteit niet doorberekenen in de kostprijs. Ze vormen dus een ondernemerverlies en komen ten laste van het resultaat.

Kostprijs= kosten per product = Variabele kosten per product + constante kosten per product.

Variabele kosten per product = totale variabele kosten, gedeeld door de werkelijke productie.

Constante kosten per product = totale constante kosten gedeeld door de normale productie.

Normale productie = het aantal producten dat een bedrijf naar schatting gemiddeld per jaar denkt te kunnen

produceren.

Waarom worden de constante kosten gedeeld door de normale productie en niet door de werkelijke productie? De constante kosten zijn niet afhankelijk van de werkelijke productie maar van de omvang van het bedrijf. De omvang van het bedrijf is gekozen op basis van de normale productie die verwacht wordt.

Kostprijsformule : Kostprijs = V + C

W N

V = totale variabele kosten

C = totale constante kosten

W = werkelijke productie

N = normale productie

V/W = variabele kosten per poduct

C/N = constante kosten per product.

Commerciële kostprijs = fabricagekostprijs + verkoopkosten per product.

Fabricage kostprijs = kosten om het product te maken.

Verkoopkosten per product = kosten om het product te verkopen.

Fabricage kostprijs en verkoopkosten per product kunnen beide weer bestaan uit variabele kosten per product en constante kosten per product.

Bezettingsresultaat: Een resultaat (positief of negatief) dat ontstaat door afwijkingen van werkelijke bezetting t.o.v. de normale bezetting voortkomend uit het meer of minder gedekt worden van de vaste (constante) kosten.

Blok 4

Kosten zijn aan perioden, functies of producten toegerekende geldswaarden, die verband houden met de doelmatige opoffering van productiemiddelen.

Ontvangsten – opbrengsten:

Opbrengsten zijn aan perioden, producten, enzovoort toegerekende geldswaarden, die verband houden met de verkoop van producten of levering van diensten.

Kostenindelingen: 5 manieren van indelen

1. variabele en constante kosten (P3 week 3 e.v.)

2. directe en indirecte kosten (H3)

3. verdeling naar functies (H3)

4. doelmatigheid

5. kostensoorten(P3 week 1 en 2)

Kostensoorten:

- Grond- en hulpstoffen

- Arbeid

- Duurzame productiemiddelen

- Grond

- Diensten van derden

- Kostprijsverhogende belastingen

- Vermogen

Grond en hulpstoffen:

Afval, Uitval en voorraadkosten

Voorraadkosten:

1. Opslagkosten

2. Bestelkosten: niet: berekening formule Camp

3. Kosten t.g.v. diverse risico’s

Economische voorraad (E.V.)

Technische voorraad vermeerderd met de bestelde maar nog niet ontvangen goederen, en verminderd met de verkochte maar nog niet

afgeleverde goederen

Technische voorraad (T.V.) De werkelijk aanwezige voorraad

E.V.= T.V. + V.I. – V.V.

Economische voorraad = Technische voorraad + voorinkopen - voorverkopen

Kosten van arbeid:

Verschillende beloningssystemen:

1. Stukloon

2. Tijdloon

3. Premieloonstelsel

4. Winstdelingsregeling

5. bonusregeling

Variabele kosten: Het zijn kosten die veranderen door een toename of afname in de productieomvang, zoals grondstofkosten.

Voorbeelden:

Progressief: kosten ivm overuren, overbelasting

Proportioneel: standaard arbeidsuren

Degressief: schaalvoordelen inkoop, energie dpm, routine mdw

Vaste kosten: Kosten die niet veranderen ongeacht toename of afname in productieomvang.

Hoe gaan de kosten in de kostprijs?

- Variabele kosten: proportioneel

- Vaste kosten: verwachte productie - normale productie

Rationele capaciteit:

Bij het bepalen van de capaciteit dienen we verstandig (rationeel) te werk te gaan.

We moeten rekening houden met de volgende factoren:

- de normale productie

- de reservecapaciteit

- de seizoenen

- de technische deelbaarheid

De capaciteit die wordt gekozen op grond van bovenstaande factoren noemen we de rationele capaciteit.

Rationele overcapaciteit:

Een onderneming kan niet voorkomen dat er een capaciteit is die boven de normale productie of afzet ligt. We spreken in dit opzicht dan van rationele (verklaarbare) overcapaciteit. De productie/afzet ligt dan wel boven de normale productie/afzet maar dit verschil is niet al te groot.

Irrationele overcapaciteit:

Als een onderneming beschikt over meer machines dan noodzakelijk zijn voor de productie is dit niet verstandig oftewel irrationeel. Deze onnodige, overbodige machines brengen namelijk niet noodzakelijke kosten met zich mee. Als een onderneming 3 machines te veel heeft, vormen deze 3 machines de irrationele (niet-verstandige) overcapaciteit. De irrationele overcapaciteit is dus het verschil tussen de werkelijk aanwezige capaciteit en de rationele capaciteit. Een ondernemer mag de kosten die voorkomen door de irrationele overcapaciteit niet doorberekenen in de kostprijs. Ze vormen dus een ondernemerverlies en komen ten laste van het resultaat.

Kostprijs= kosten per product = Variabele kosten per product + constante kosten per product.

Variabele kosten per product = totale variabele kosten, gedeeld door de werkelijke productie.

Constante kosten per product = totale constante kosten gedeeld door de normale productie.

Normale productie = het aantal producten dat een bedrijf naar schatting gemiddeld per jaar denkt te kunnen

produceren.

Waarom worden de constante kosten gedeeld door de normale productie en niet door de werkelijke productie? De constante kosten zijn niet afhankelijk van de werkelijke productie maar van de omvang van het bedrijf. De omvang van het bedrijf is gekozen op basis van de normale productie die verwacht wordt.

Kostprijsformule : Kostprijs = V + C

W N

V = totale variabele kosten

C = totale constante kosten

W = werkelijke productie

N = normale productie

V/W = variabele kosten per poduct

C/N = constante kosten per product.

Commerciële kostprijs = fabricagekostprijs + verkoopkosten per product.

Fabricage kostprijs = kosten om het product te maken.

Verkoopkosten per product = kosten om het product te verkopen.

Fabricage kostprijs en verkoopkosten per product kunnen beide weer bestaan uit variabele kosten per product en constante kosten per product.

Bezettingsresultaat: Een resultaat (positief of negatief) dat ontstaat door afwijkingen van werkelijke bezetting t.o.v. de normale bezetting voortkomend uit het meer of minder gedekt worden van de vaste (constante) kosten.

Blok 4

Balans: Bezittingen (vermogen) en schulden

Eigen Vermogen:

- Winstreserve

- Agioreserve

- Herwaarderingsreserve

- Aandelen

Schulden:

- Vreemd vermogen lang

- Vreemd vermogen kort

Hypotheek: Een lening om een pand te financieren, als je niet aan je betalingsplichten voldoet mag de bank je huis verkopen. Dan blijf je zitten zonder huis en met een restschuld.

Resultatenrekening: Kosten en opbrengsten

absourcing costing (integrale kostprijs) = v/w x c/n

Resultatenrekening is een periode: bijvoorbeeld 2e kwartaal 2013

De kosten moeten ook echt in die periode gemaakt zijn

Resultatenrekening is niet gelijk, moet je gelijk maken met: Winst (linkerkant)

Liquiditeitsoverzicht: Ontvangsten en uitgaven

Verschil ontvangsten en opbrengsten:

Opbrengsten is bijvoorbeeld pilsje betalen op maandag met een bonnetje, dat bonnetje is €4 waard.

Dat is de opbrengst. Ze betalen pas aan het eind van de week, dan zijn het ontvangsten.

Liquiditeitsrekening is ook nooit gelijk, moet je gelijk maken met: kastoename (rechterkant) of kasafname (linkerkant).

Kastoename gaat naar balans. Kas e.b. (eindbalans) = Kas b.b. (beginbalans) +/- liq mutatie (kastoename/kasafname)

Winst gaat naar eigen vermogen

EV eb = EV bb +/- resultaat (winst/verlies) +/- privé onttrekkingen

Eigen Vermogen:

- Winstreserve

- Agioreserve

- Herwaarderingsreserve

- Aandelen

Schulden:

- Vreemd vermogen lang

- Vreemd vermogen kort

Hypotheek: Een lening om een pand te financieren, als je niet aan je betalingsplichten voldoet mag de bank je huis verkopen. Dan blijf je zitten zonder huis en met een restschuld.

Resultatenrekening: Kosten en opbrengsten

absourcing costing (integrale kostprijs) = v/w x c/n

Resultatenrekening is een periode: bijvoorbeeld 2e kwartaal 2013

De kosten moeten ook echt in die periode gemaakt zijn

Resultatenrekening is niet gelijk, moet je gelijk maken met: Winst (linkerkant)

Liquiditeitsoverzicht: Ontvangsten en uitgaven

Verschil ontvangsten en opbrengsten:

Opbrengsten is bijvoorbeeld pilsje betalen op maandag met een bonnetje, dat bonnetje is €4 waard.

Dat is de opbrengst. Ze betalen pas aan het eind van de week, dan zijn het ontvangsten.

Liquiditeitsrekening is ook nooit gelijk, moet je gelijk maken met: kastoename (rechterkant) of kasafname (linkerkant).

Kastoename gaat naar balans. Kas e.b. (eindbalans) = Kas b.b. (beginbalans) +/- liq mutatie (kastoename/kasafname)

Winst gaat naar eigen vermogen

EV eb = EV bb +/- resultaat (winst/verlies) +/- privé onttrekkingen