Bedrijfseconomie H1

Voor het berekenen van de kostprijs kan je zowel de vaste als de variabele kosten meenemen. Vaste en variabele kosten samen zijn de integrale kosten.

Normale bezetting = integrale kosten / gemiddelde bedrijfsdrukte

Definitie normale bezetting = gemiddelde productieomvang gedurende een aantal toekomstige jaren

Werkelijke bezetting = wat er werkelijk is gemaakt / verkocht.

Als de normale bezetting groter is dan de werkelijke bezetting = onderbezettingsverlies

Als de normale bezetting kleiner is dan de werkelijke bezetting = overbezettingswinst

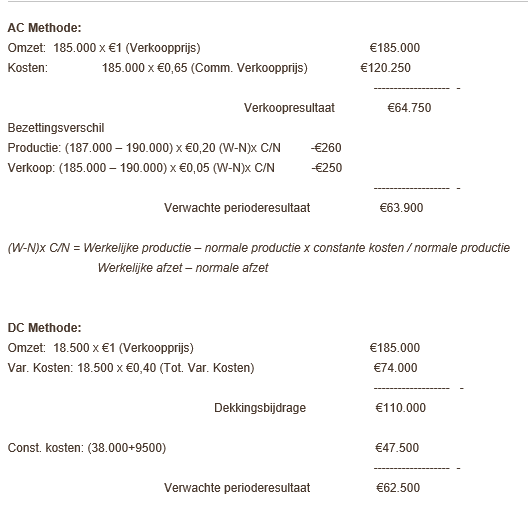

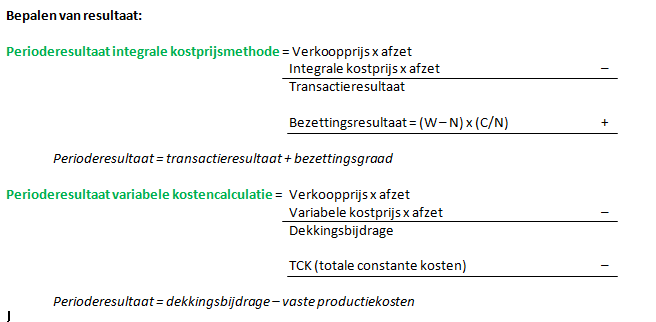

(Integrale) kostprijsmethode = (toegestane vaste kosten / normale productie) + (toegestane variabele kosten / werkelijke productie) (C/N + V/W)

De standaardkostprijs wordt meestal berekend voordat men met de productie begint (voorcalculatie) en kan alleen berekend worden bij een homogeen product .

Verschil integrale kostprijsmethode (hfst. 5) en variabele kostencalculatie (hfst. 6) = wijze waarop het resultaat wordt bepaald, verschil in toerekenen vaste productiekosten en de wijze waarop de voorraden worden gewaardeerd.

Break even

TO = TK (totale opbrengsten = totale kosten)

Totale opbrengsten = prijs X afzet

Totale kosten = (variabele kosten X afzet) + constante kosten

Veiligheidsmarge:

Met de veiligheidsmarge bereken je het percentage waarmee de afzet mag dalen voordat het breakeven punt bereikt is. Formule: (Begrote afzet – break even afzet) / begrote afzet X 100

TO = TK (totale opbrengsten = totale kosten)

Totale opbrengsten = prijs X afzet

Totale kosten = (variabele kosten X afzet) + constante kosten

Veiligheidsmarge:

Met de veiligheidsmarge bereken je het percentage waarmee de afzet mag dalen voordat het breakeven punt bereikt is. Formule: (Begrote afzet – break even afzet) / begrote afzet X 100